7图了解呼吸系统药物市场发展格局

前言作为我国仅次于心血管与糖尿病的第三大慢性病,呼吸系统疾病因受大气环境、吸烟及人口老龄化等因素影响,发病率常年居高不下。根据法伯全渠道数据,在2022年中国医疗机构*市场中,呼吸系统用药市场规模近4......

前言

作为我国仅次于心血管与糖尿病的第三大慢性病,呼吸系统疾病因受大气环境、吸烟及人口老龄化等因素影响,发病率常年居高不下。根据法伯全渠道数据,在2022年中国医疗机构*市场中,呼吸系统用药市场规模近400亿元,且市场份额较大的抗哮喘和COPD药以及咳嗽和感冒制剂的销售额呈现季节性变化趋势。近4年呼吸系统用药市场渠道格局变化如何?市场规模超10亿的产品有哪些?头部厂家的内外资企业分布如何?

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

*本文编辑并节选自法伯科技出品的《中国医疗机构呼吸系统用药市场分析报告》,完整版获取方式见法伯科技公众号。

市场规模近400亿,整体在波动中缩减

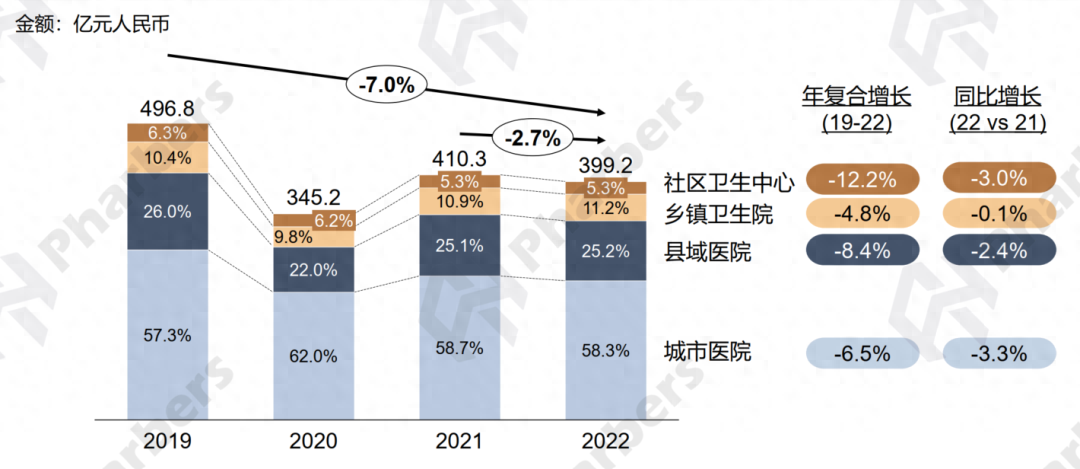

根据法伯全渠道数据,在我国全部医疗机构药品销售渠道中,呼吸系统用药市场规模从2019年的近500亿元降至2019年的近400亿元,整体在波动中减小,2022年同比下降2.7%,四年复合增长率-7.0%(图1)。

图1-呼吸系统用药市场渠道格局变化趋势

分渠道来看,城市医院渠道销售占比保持在60%左右。2022年乡镇卫生院渠道占比升高到11.2%,年复合增长和同比增长均高于其他三个渠道。县域医院和社区卫生中心渠道占比分别为25.2%和5.3%,与2021年相比变化不大。

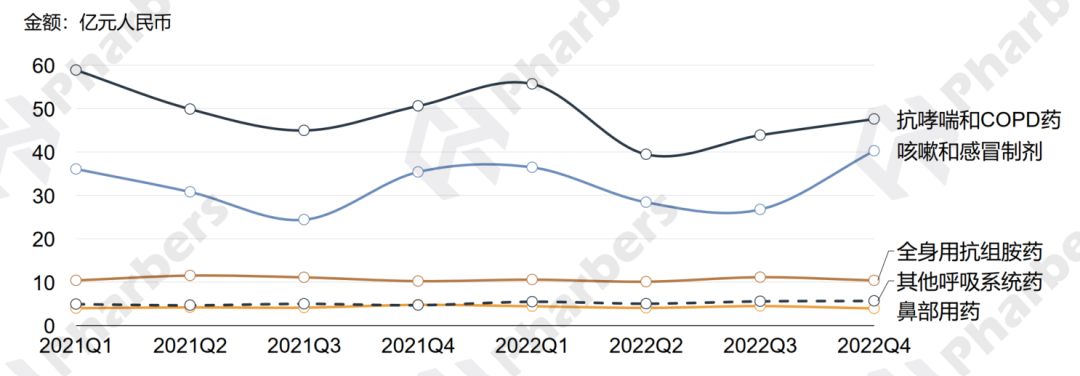

由于呼吸类疾病的季节性发病特征,使得部分药物的销售额也呈现季节变化趋势。从法伯的季度数据来看,市场份额较大的抗哮喘和COPD药以及咳嗽和感冒制剂,从秋冬第三或第四季度开始销售规模明显增长,在第一季度达到顶峰后又降低,在夏季销售额最低(图2)。

图2-呼吸系统用药分类及总体医疗机构销售额季度变化

TOP20品种:抗哮喘和COPD药“霸榜”

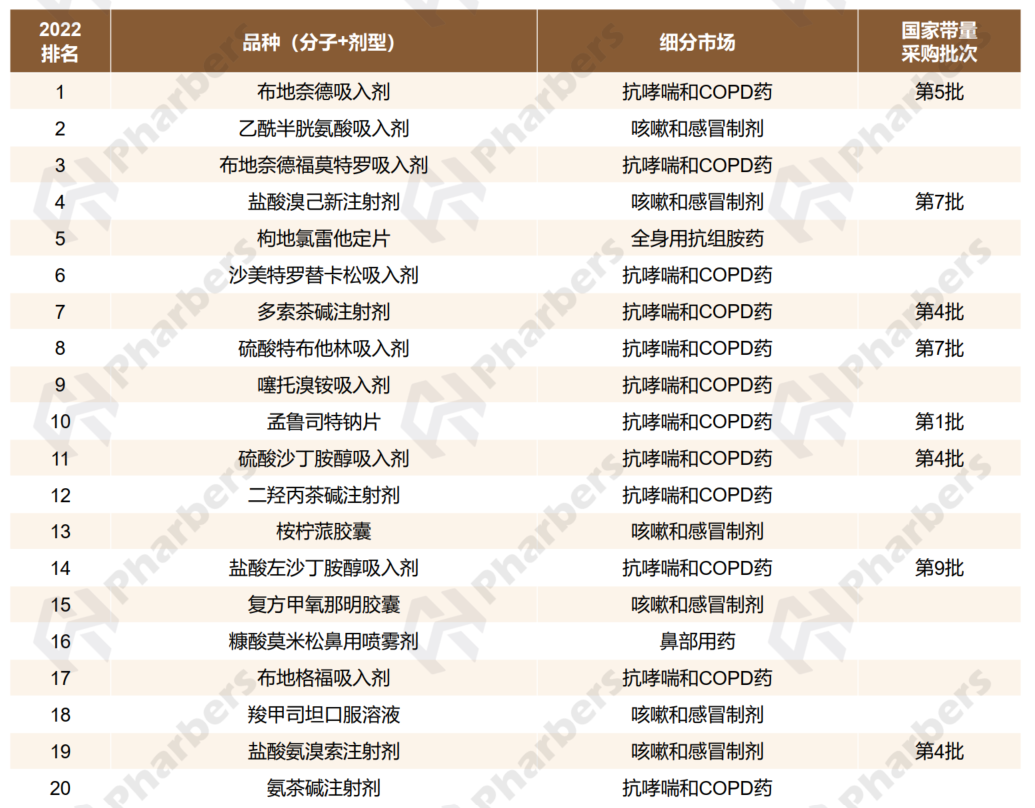

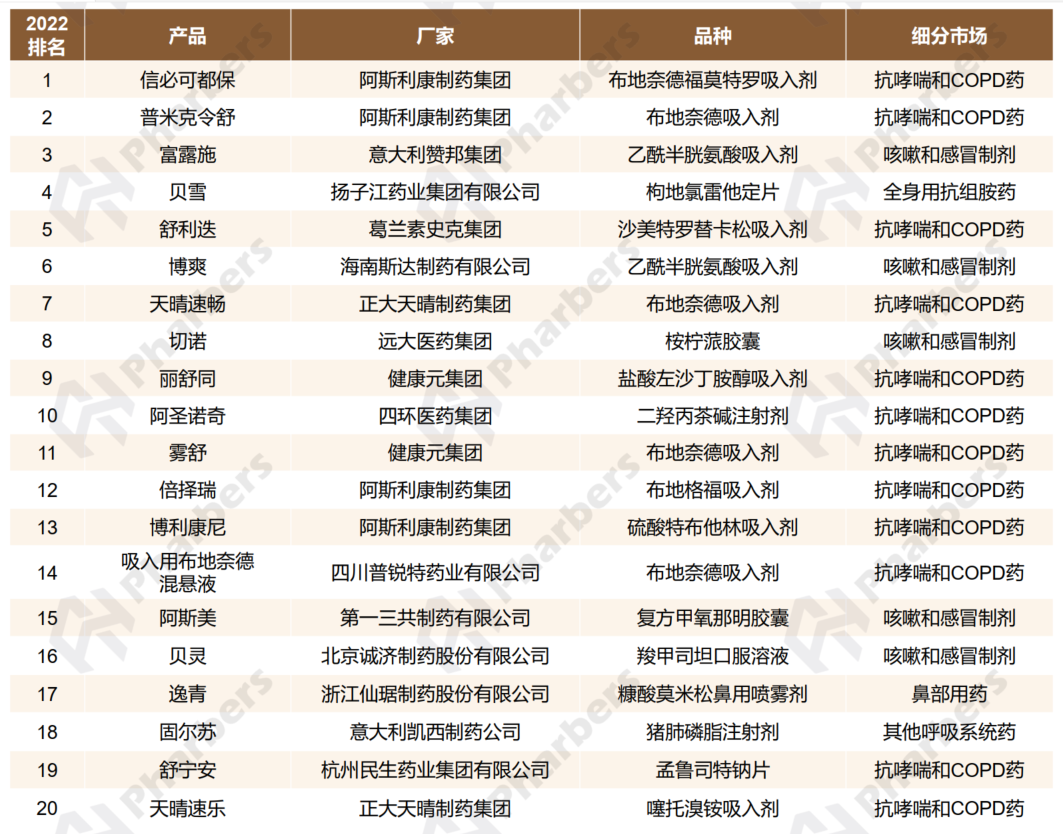

根据法伯全渠道数据,2022年总体医疗机构呼吸系统用药市场中共有350多个品种,销售额排名TOP20的品种(分子+剂型)占比共计57.5%,其中有8个被纳入第1-9批VBP(表1)。

表1-2022年总体医疗机构渠道销售额排名前20位品种表现

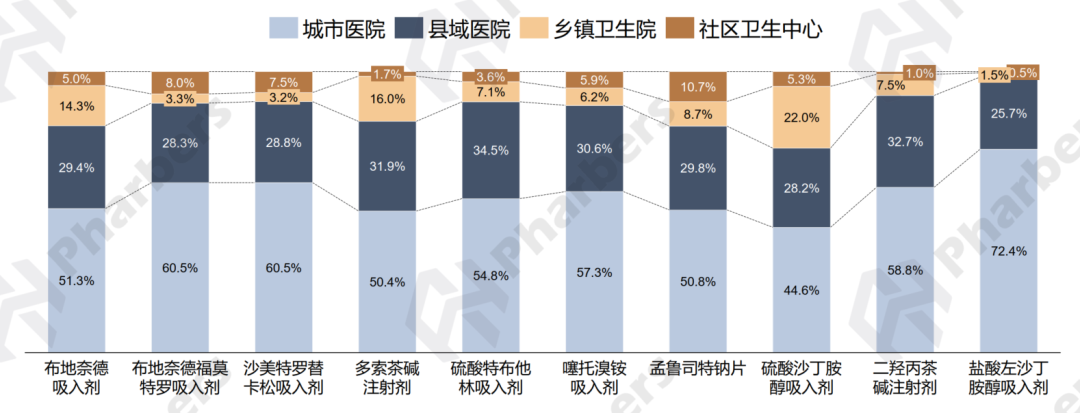

图3-2022年抗哮喘和COPD药头部品种渠道销售额分布

从抗哮喘和COPD药头部品种的渠道分布来看,广阔市场(除城市医院外)规模占比较高的主要有硫酸沙丁胺醇吸入剂、布地奈德吸入剂和多索茶碱注射剂,这三个品种的乡镇卫生院渠道贡献度均远高于细分市场的平均水平(10.1%)。另外,县域医院渠道占比较高的还有硫酸特布他林吸入剂、二羟丙茶碱注射剂等,贡献度均高于30%;孟鲁司特钠片、布地奈德福莫特罗吸入剂在社区卫生中心贡献度位列前二;盐酸左沙丁胺醇吸入剂则为城市医院渠道贡献度较高(图3)。

头部产品:TOP5全年销售额超10亿

根据法伯全渠道数据显示,2022年呼吸系统用药TOP20产品中,排名前五的销售额均超过10亿元人民币,其中4个来自外资企业(表2)。作为深耕呼吸领域50多年的外资巨头,阿斯利康共4个产品上榜TOP20,其中信必可都保和普米克令舒分别以22亿和近15亿元销售额排名前二,倍择瑞和博利康尼排名第十二和十三,倍择瑞在2022年同比增长160.9%

表2-2022年总体医疗机构渠道销售额排名前20位产品

其他细分领域方面,咳嗽和感冒制剂市场的两款乙酰半胱氨酸吸入剂(富露施和博爽)排名前十,全身用抗组胺药、鼻部用药和其他呼吸系统用药市场中各有一款产品位列TOP20榜单,分别为扬子江药业的贝雪、浙江仙琚制药的逸青、和意大利凯西制药的固尔苏(表2)。

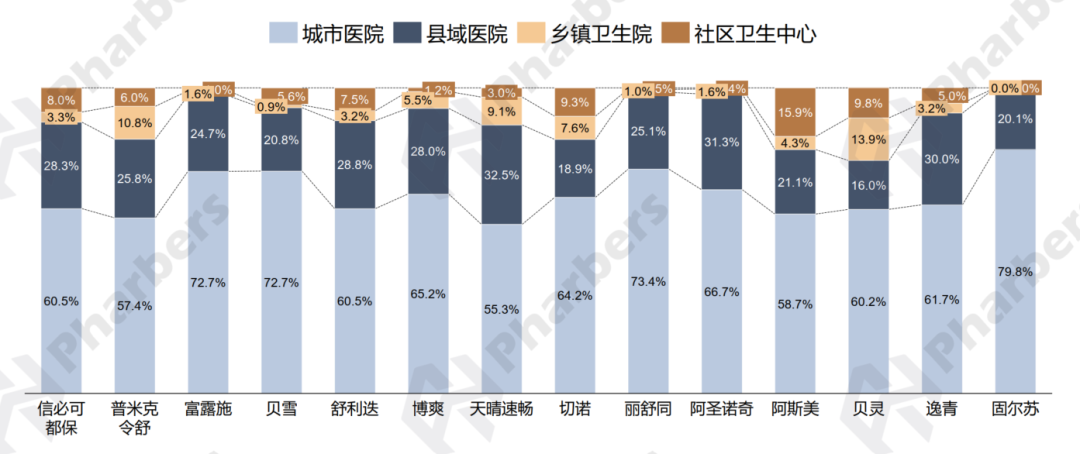

图4-2022年呼吸系统用药总体市场头部产品渠道销售额分布

从头部产品的渠道分布来看,广阔市场渠道总体贡献较高的产品有抗哮喘和COPD药天晴速畅(县域医院较高)、咳嗽和感冒制剂阿斯美(社区卫生中心较高)、抗哮喘和COPD药普米克令舒(乡镇卫生院较高)。而核心市场(城市医院)占比较高的头部产品主要有其他呼吸系统药固尔苏、抗哮喘和COPD药丽舒同、咳嗽和感冒制剂富露施以及全身抗组胺药贝雪(图4)。

头部厂家:TOP10中外资占“半壁江山”

根据法伯全渠道数据显示,2022年呼吸系统用药TOP20厂家中8家为外资企业,且其中有5家进入榜单前十(表3)。阿斯利康以超50亿元的销售规模一骑绝尘,位居榜首,因其头部产品普米克令舒执行带量采购,2022年总体销售额同比增长-33.5%。葛兰素史克排名第四位,2022年获得了14.5%的销售额增长。

表3-2022年总体医疗机构渠道销售额排名前20位厂家

上榜TOP20的内资企业中,扬子江药业集团、正大天晴制药和健康元集团进入前五,且健康元集团增长强劲,2022年同比增长达129.8%。此外,四川普锐特药业和河北仁合益康药业的增幅也超过100%。

创新药物:未来五年预计多款新药进入中国

在研产品中,预计未来五年会进入中国市场的呼吸系统药物主要有适用于中重度慢性阻塞性肺病的依特吉单抗注射液(赛诺菲)、美泊利单抗注射液(葛兰素史克)和雷芬那辛吸入用溶液(迈兰),用于治疗支气管哮喘的莫米松福莫特罗吸入气雾剂(苏州欧米尼医药),以及用于重度哮喘的靶向药物Tezepelumab注射液(阿斯利康)等。目前呼吸系统市场中的生物制剂类药品仅有诺华集团的奥马珠单抗(茁乐),随着上述呼吸系统新药的上市,呼吸系统市场生物制剂类药品会增多。

本文链接:https://pxjs.bugohfangsheng.com/915235066226.html