在小集体企业工作的年限能计算为视同缴费年限吗?

近日,社保窗口视同缴费年限部门来了一位即将退休的女性参保人员,她出示了个人档案,档案内有一张小集体合同职工介绍信:还有与镇城建工程队的协议书:一张社保参保证明,显示她是1994年10月参加了基本养老保......

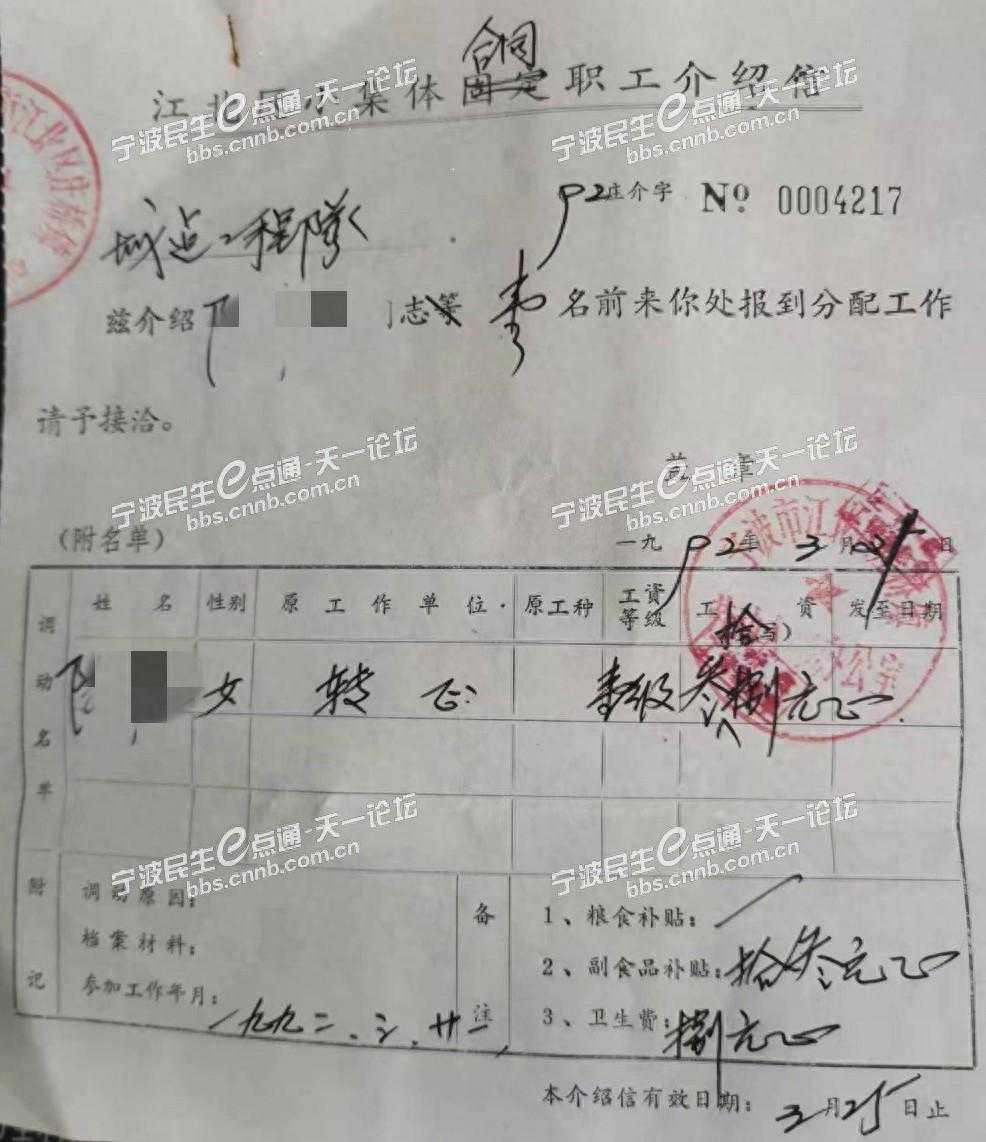

近日,社保窗口视同缴费年限部门来了一位即将退休的女性参保人员,她出示了个人档案,档案内有一张小集体合同职工介绍信:

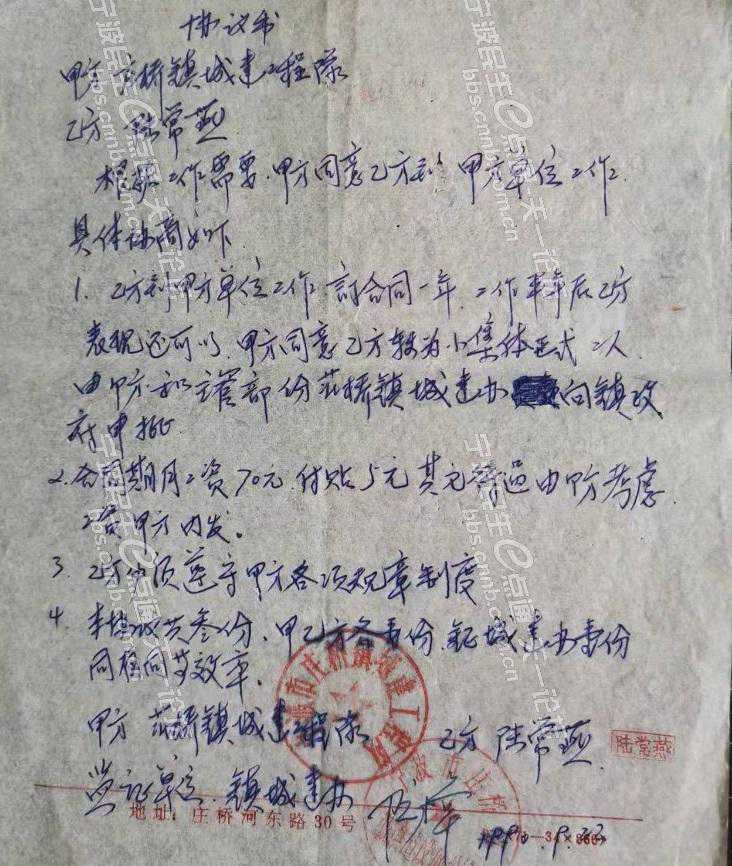

还有与镇城建工程队的协议书:

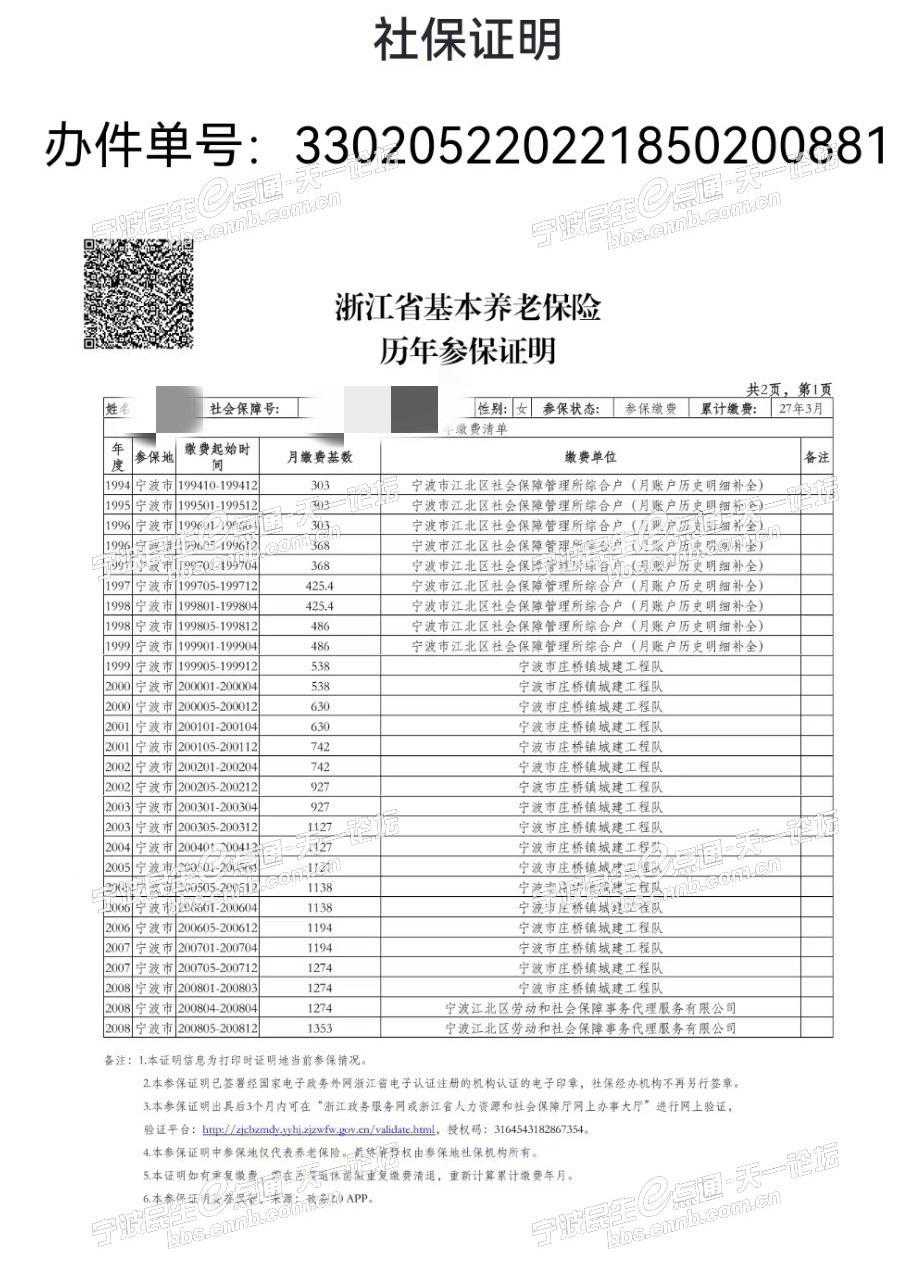

一张社保参保证明,显示她是1994年10月参加了基本养老保险:

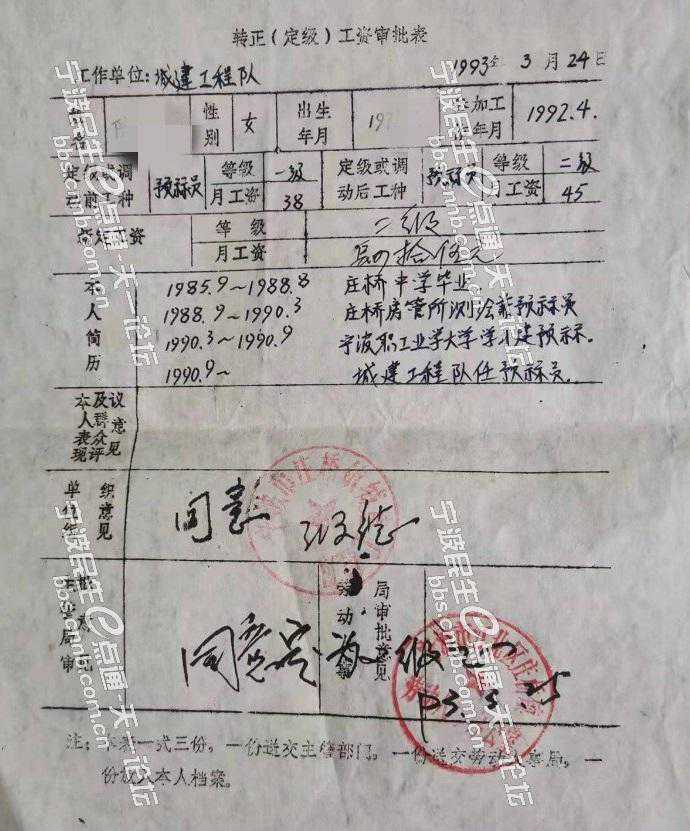

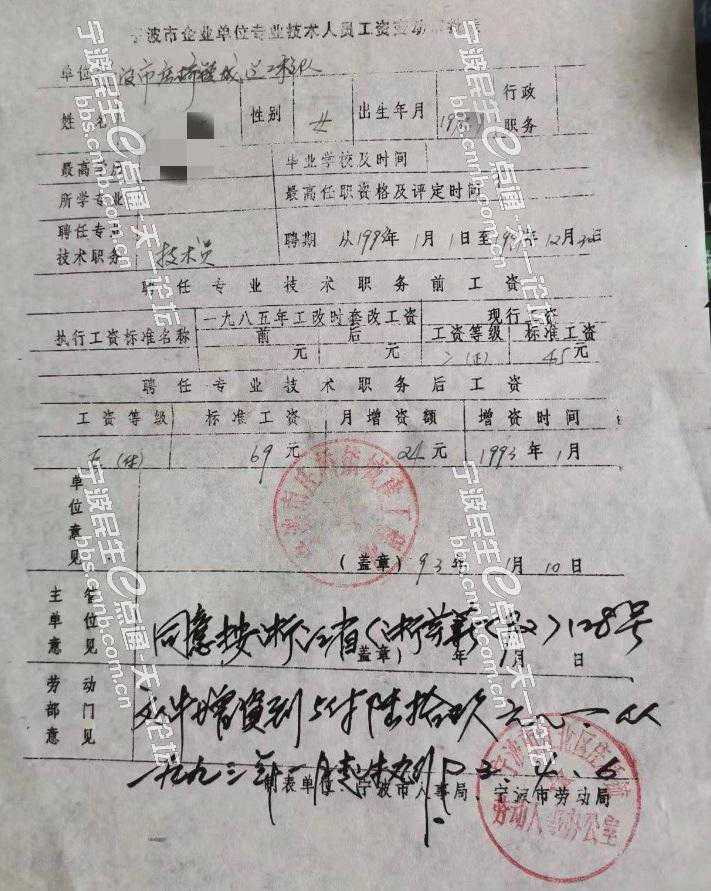

以及转正定级工资审批表和专业技术人员工资变动审批表:

她着急地询问:1990年9月至1994.年9月这段工作经历能否视作缴费年限?

社保工作人员仔细审核了她提供的材料,作出了1990年9月至1994.年9月这段工作经历不能视作缴费年限,因为她后来并未转入全民所有制企业工作或在街道小集体企业未被招收为全民或县以上集体单位工作。

根据《浙江省劳动和社会保障厅关于原县以上集体企业工作年限能否视作缴费年限问题的批复》浙劳社厅字[2007]202号文件:二、县以下小集体个企事业单位从业人员未转入全民所有制企业或在街道小集体企业未被招收为全民或县以上集体单位的,不符合国家和本省有关计算连续工龄的规定。他们按“新人”办法参保后,其在小集体企事业单位工作年限,不能办理视同缴费年限手续。

特别注意:对于县以下集体企业(俗称小集体)单位工作人员,如随该企业单位转入全民所有制企业的职工,他们在小集体企业工作的年限可以计算连续工龄;在城镇街道、小集体企事业单位的从业人员,以后被招收到全民或县以上集体单位的,从最后一次参加街道、小集体企事业单位工作时间起计算连续工龄。实行基本养老保险社会统筹前,这段连续工龄可以视同缴费年限,但在实行基本养老保险社会统筹后,个人应该按照规定缴纳养老保险费,这段连续工龄就计算为实际缴费年限了。

本文链接:https://pxjs.bugohfangsheng.com/727301060275.html