海欣食品,速冻食品三巨头面临的压力,基本面全面分析

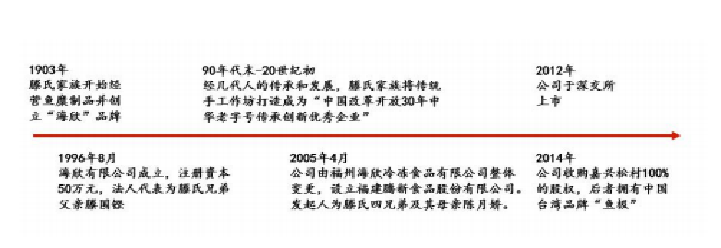

➢海欣食品基本资料➢发展历程:1:1903年滕氏家族创立海欣品牌。2:1996年腾国坚成立海欣公司。3:2003年腾国坚转让股份给滕氏四兄弟。4:滕氏四兄弟成立海欣食品有限公司。5:2012年上市。6......

1:1903年滕氏家族创立海欣品牌。

2:1996年腾国坚成立海欣公司。

3:2003年腾国坚转让股份给滕氏四兄弟。

4:滕氏四兄弟成立海欣食品有限公司。

5:2012年上市。

6:2014年收购嘉兴松村100%股权,其拥有外套食品制造优势。

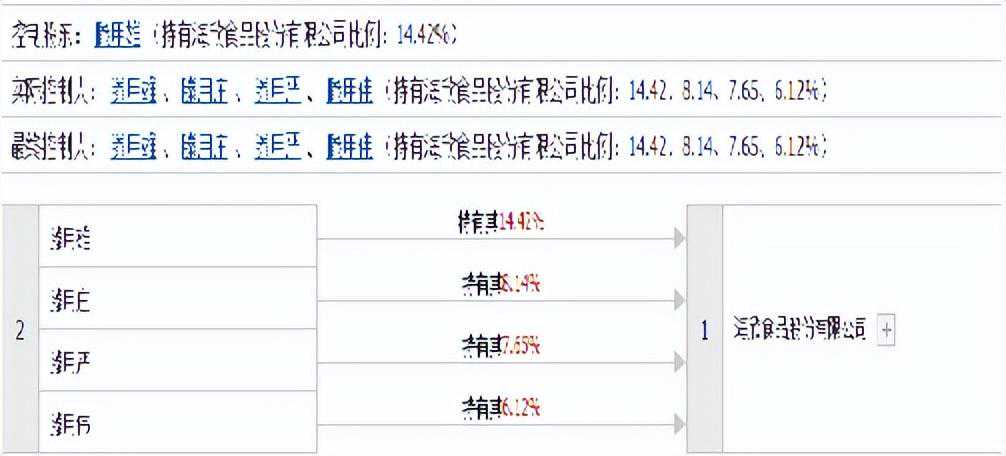

➢前十大股东持股情况

海欣食品的管理层是觉得有瑕疵的,首先行业是有龙头企业,为什么企业的管理层没有去吸纳优秀企业的基因。同时管理层甚至出现了多名董事会秘书,感觉就是一个老板自己带一个秘书去做管理的感觉。太混乱了!

海欣食品----主要产品(2022年数据)

➢主要产品:公司主要从事速冻鱼肉制品和肉制品、速冻米面制品、速冻菜肴制品、常温鱼肉制品和肉制品的生产和销售。

➢公司产品:主要包括火锅丸滑类(鱼丸、肉丸、福袋、鱼豆腐等)

速冻米面类(蛋黄烧麦、流沙包等)、

速冻菜肴类(烤芝士卷、脆毛肚、培根、巴沙鱼片等);

常温休闲类(蟹柳、鱼豆腐、速食关东煮等)。

前品牌有“海欣”、“鱼极”、“优必歌”和“百肴轩”等四大品牌。

公司各品牌合计新增SKU572个。

➢公司产品:1:“鱼极”品牌主要是高端速冻鱼肉制品及肉制品;

2:“优必歌”品牌主要为速冻菜肴制品;

3:“百肴轩”品牌主要为速冻米面制品、速冻菜肴制品。

4:海欣”品牌产品涵盖全系列;

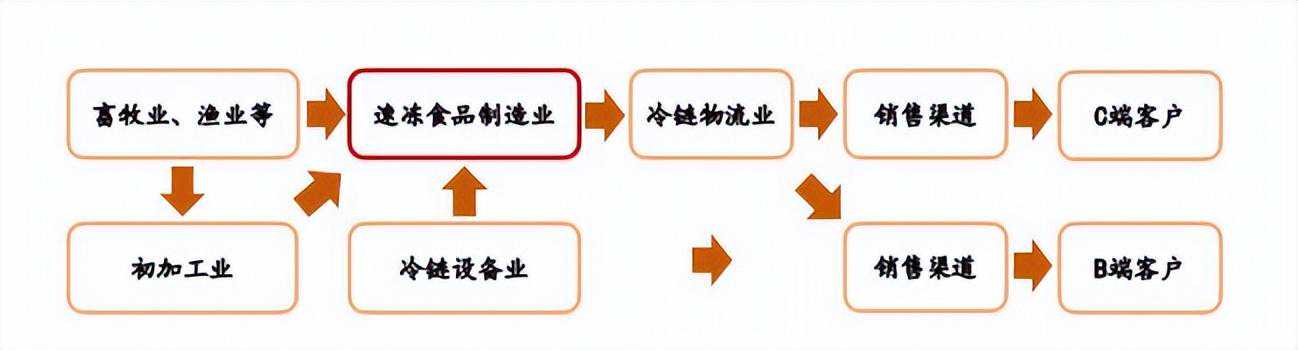

海欣食品----冷冻行业上下游情况

上游:上游为渔业、畜牧业等。原材料支出为速冻食品行业的主要成本,其中主要原材料为鱼糜、肉类、粉类以及米、面、油等。上游特性:竞争充分,供应充足,价格稳定,周期性不大。

公司材料采购:分大宗农产品(鱼糜、肉类、淀粉、面粉、白糖等)、工业产品(纸箱、包装袋、五金配件、劳保用品等)、初级农副产品(新鲜杂鱼等)等三大类。

中游:速冻食品制造行业。

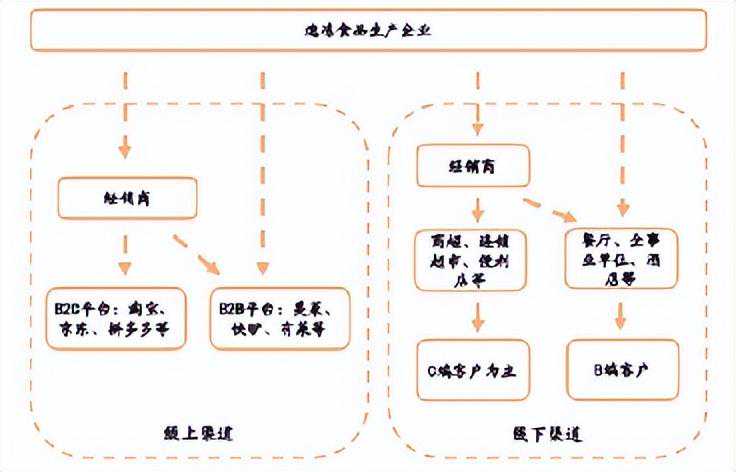

下游:为线上、线下销售渠道以及冷链物流产业。

线下销售渠道:

一是通过商场、连锁超巿、便利店等方式,对接C端消费者,(渠道费用大,利润低)

二是通过自营、经销等方式配送给餐厅、企事业单位、酒店等B端客户。(业务增长较快,费用可控,高产品标准)

线上销售渠道:

冷链物流完善,速冻食品线上渠道份额稳步提升,传统C端品牌在淘宝、京东、拼多多等电商平台上的业务收入提升。

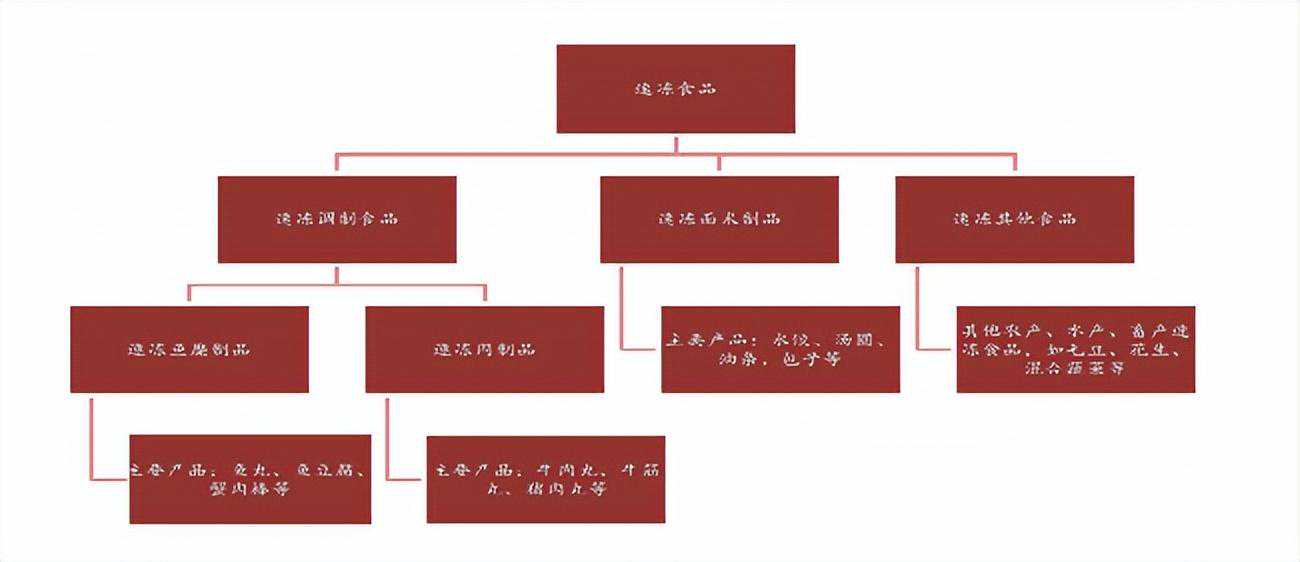

海欣食品----速冻产品行业分类

分为速冻调制食品、速冻面米制品、速冻其他食品三类;

速冻调制食品分类:分为速冻鱼糜制品、速冻肉制品两类。

速冻鱼糜制品分类:包括鱼丸、鱼豆腐、蟹棒等,

速冻肉制品分类:包括牛肉丸、牛筋丸,猪肉丸等,代表品牌如安井、海欣、海霸王等;

速冻面米制品分类:包括水饺、汤圆、油条、包子等,代表品牌如三全、思念、湾仔码头等;

速冻其他食品分类:分为农产速冻食品、水产速冻食品、畜产速冻食品等

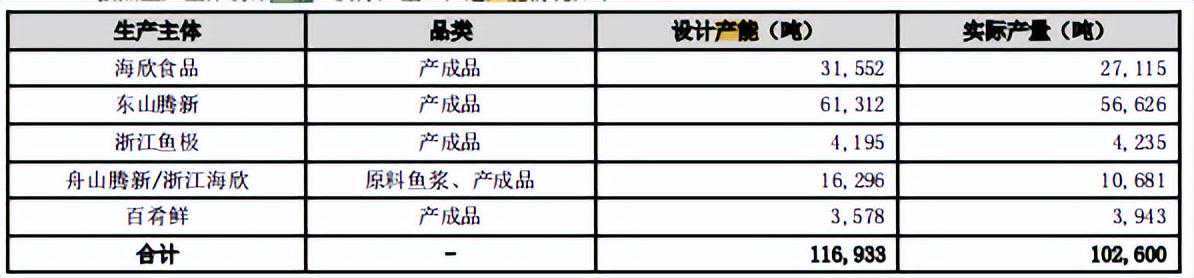

海欣食品----产能利用率(2023年中报)

速冻米面的品销售量、生产量同比下降58.89%和38.23%主要系主要系产品结构优化所致。

(2023年中报)

➢产能利用率分析:87.77%。其中公司在建产能15万吨,其中长恒食品(连江工厂)在建产能10万吨,2019年公司收购了长恒食品,2020年,公司又通过租赁厂房的方式,新增1.5万吨产能。海欣吉强(山东工厂)在建产能5万吨。

目前海欣食品总产能为11.69万吨,在建产能达到15万吨,在建产能是现有产能的1.28倍。2022年整体产能利用率为87.77%,和2020年相比,东山腾新工厂的设计产能在增长,而实际产量在下降。(企业的销售情况不佳,为什么需要增加产能,产能利用率不高。)

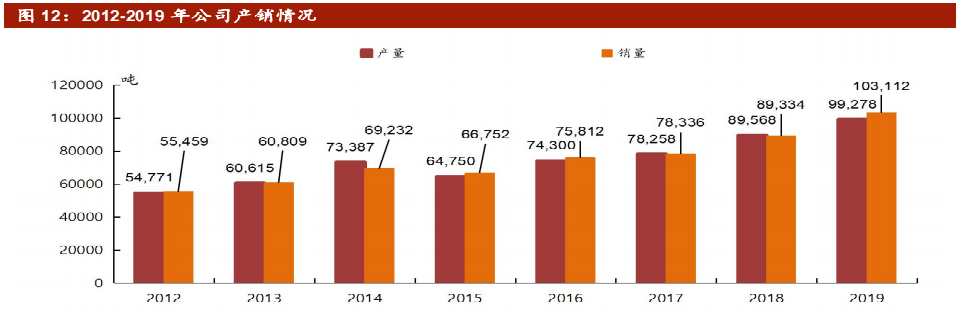

1:2009-2011年,公司产能利用率分别为104.97%、119.11%、117.19%。产能是瓶颈。

2:2012年上市前,产能5万吨左右。

3:2014年,收购嘉兴松村,总产能达到9万吨。

4:2019年,收购长恒食品,新增产产能10万吨。

➢战略分析:静态和动态的战略分析。静态看是产能不足,但是动态看是整体行业都在扩产能,需求和未来的产

能是否匹配。企业的财务和经营杠杆以及债务利息是否能够配合。

安井食品前几年也是存在产能利用率问题,2013年高达141%。但是安井食品的产能拓张模

式是从集中生产模式过渡到销地生产模式。

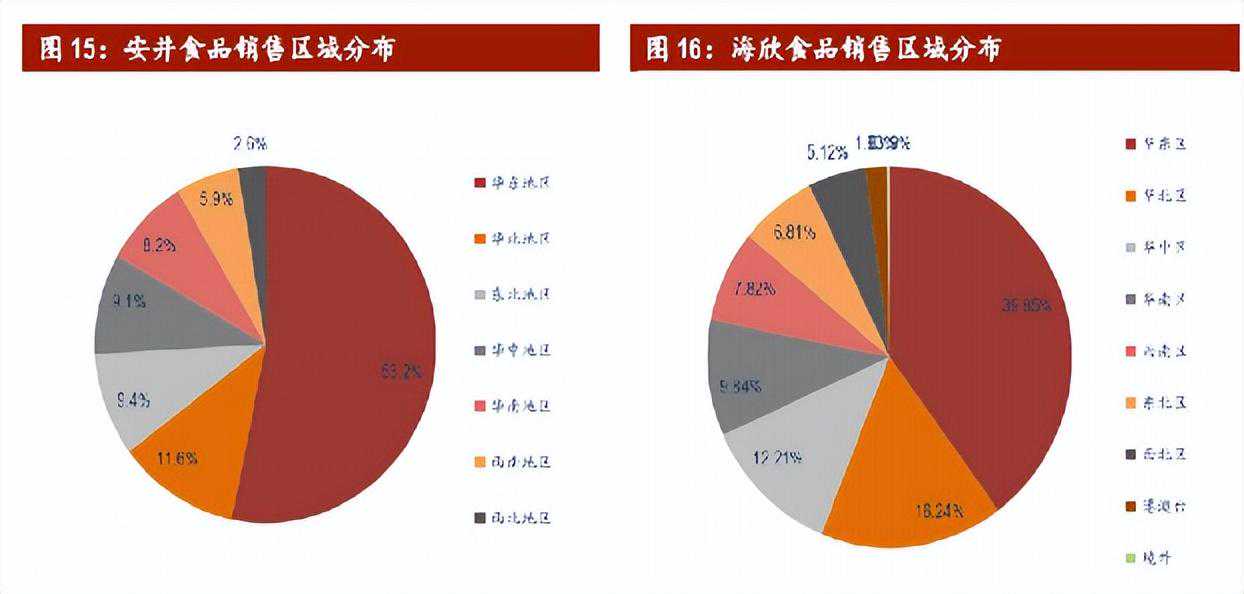

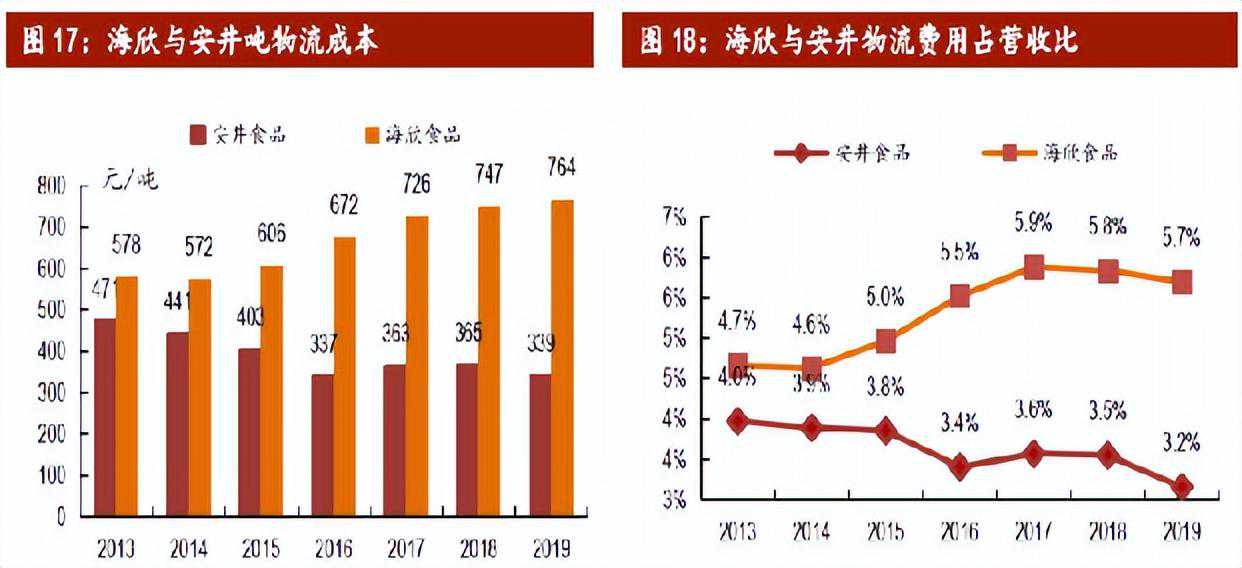

➢销地生产模式:海欣食品是集中在福建和江浙沿海地区。但是安井是全国布局,所以综合费用和运输费用存在较大的优势,毛利率和净利率以及市场竞争力存在较大的差距。

➢定价模式区别:发展初期,海欣定位高质中高价,而安井定位高质中价。而在存量竞争阶段。安井由于品牌力优势,转变为消费升级,高质高价。但海欣是推出中端的中低价。然而中低端的竞争是剧烈的,缺乏成本优势的竞争难。但是在高端领域缺乏品牌力和公信力又是难以维持高价的模式。

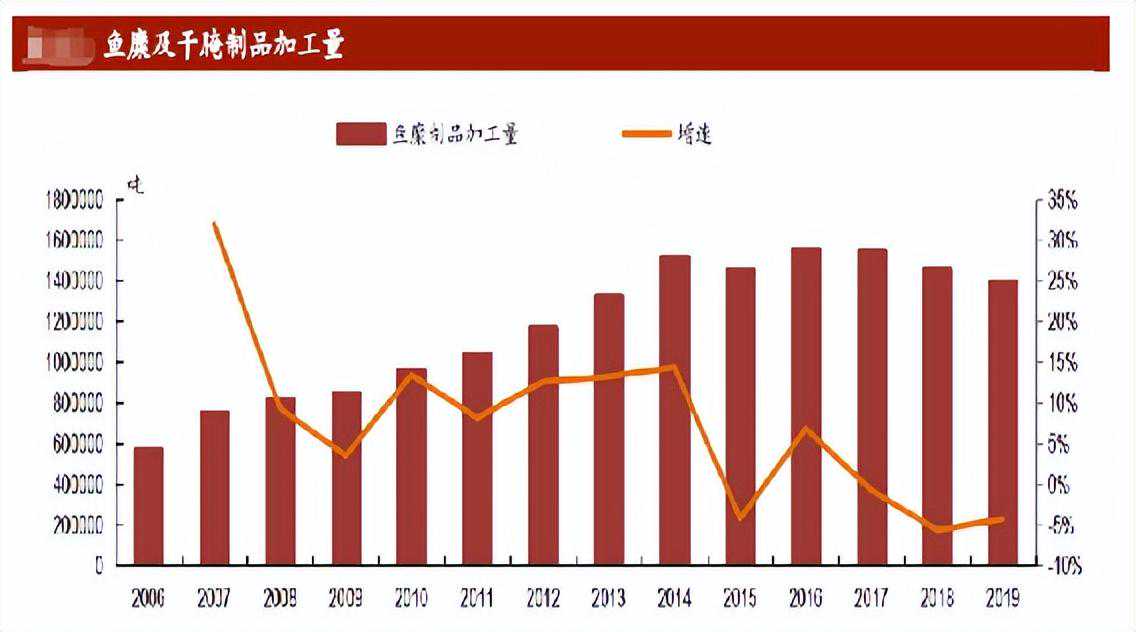

行业加速扩容。2006年速冻鱼糜56.8万吨,2016年产量155.4万吨。10年的行业复合增速10.6%主要是因为鱼糜制品有运输半径,销售范围有限。所以行业产能短期快速释放,超过局部需求的承载能力。

➢2017年-至今:在景气度高的环境下,企业间的竞争格局相对健康,价格之前也有所提价,但是在现在出现产能过剩,价格战和渠道战的情况频繁出现。产品同质化的环境下,成本优势和品牌力会加强企业的优势。

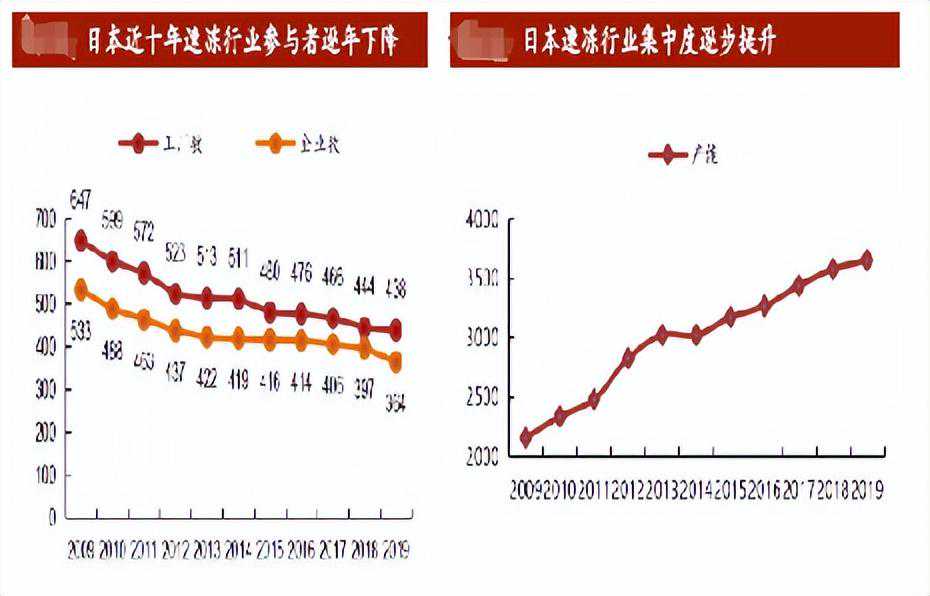

日本速冻企业数/工厂数分别下降169/209家,而工厂平均年产能则从2000吨提升至3500

吨以上。

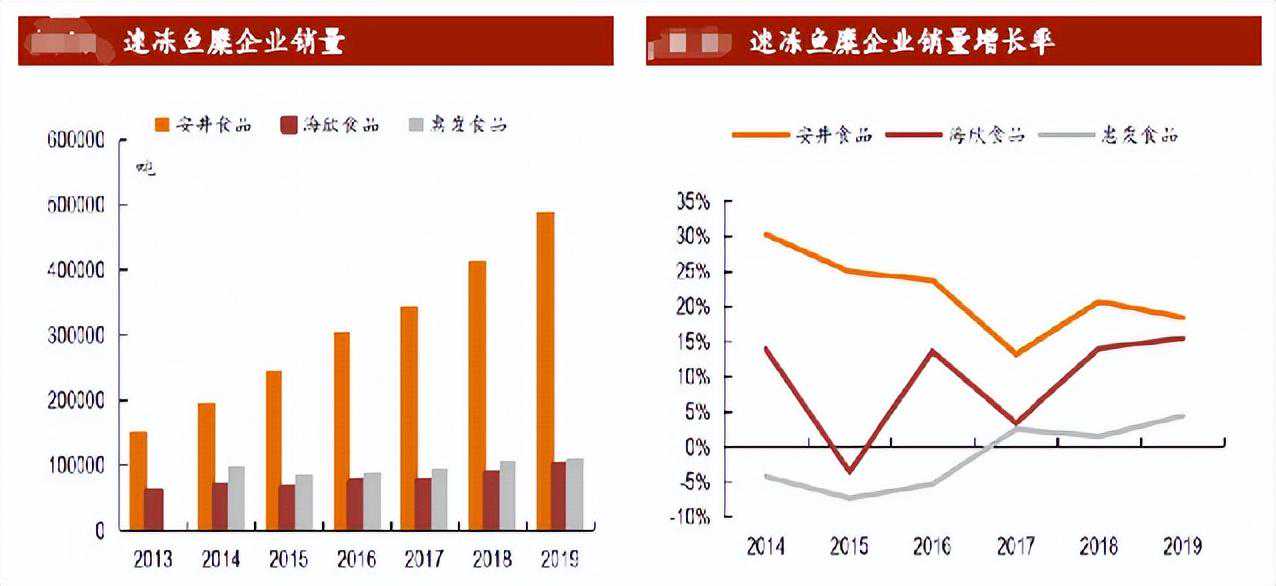

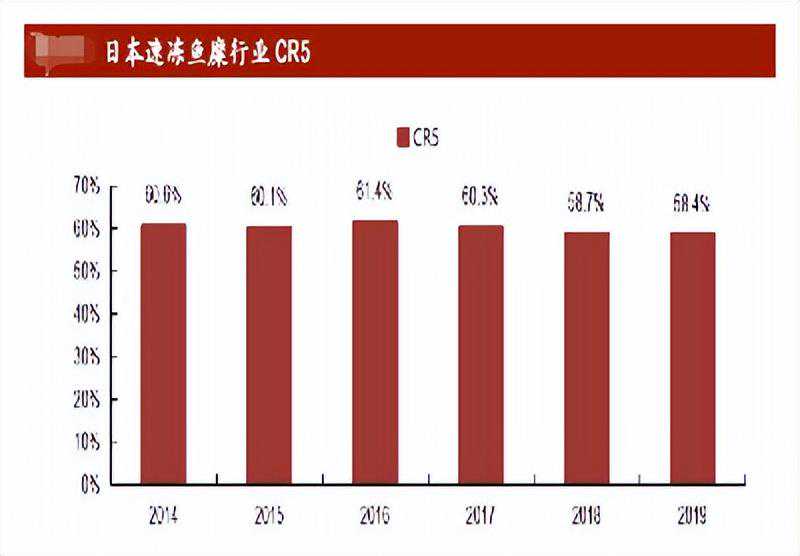

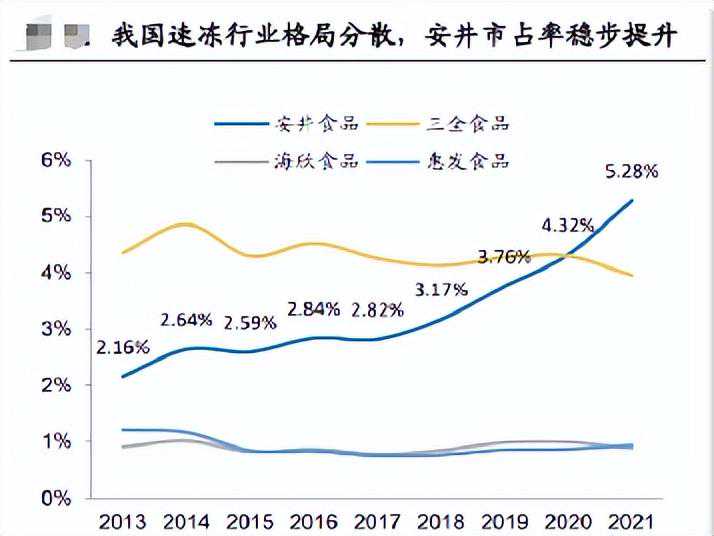

➢行业集中度:2014年至今日本速冻鱼糜行业CR5始终保持在60%以上。而国内的前4市占率只有11%左右。同时只有安井食品的市占率由于企业管理优势和产业并购优势以及综合成本优势得到快速的提高。

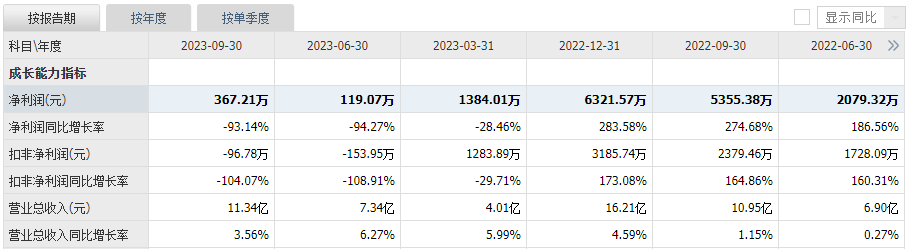

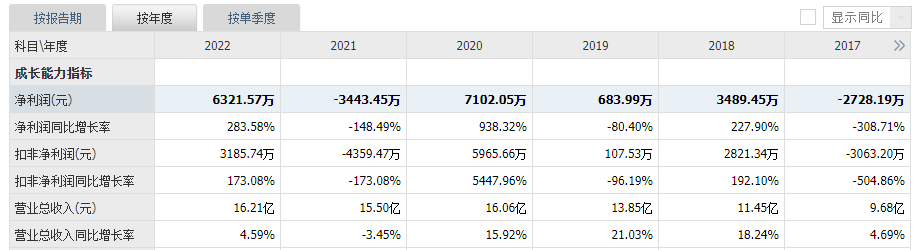

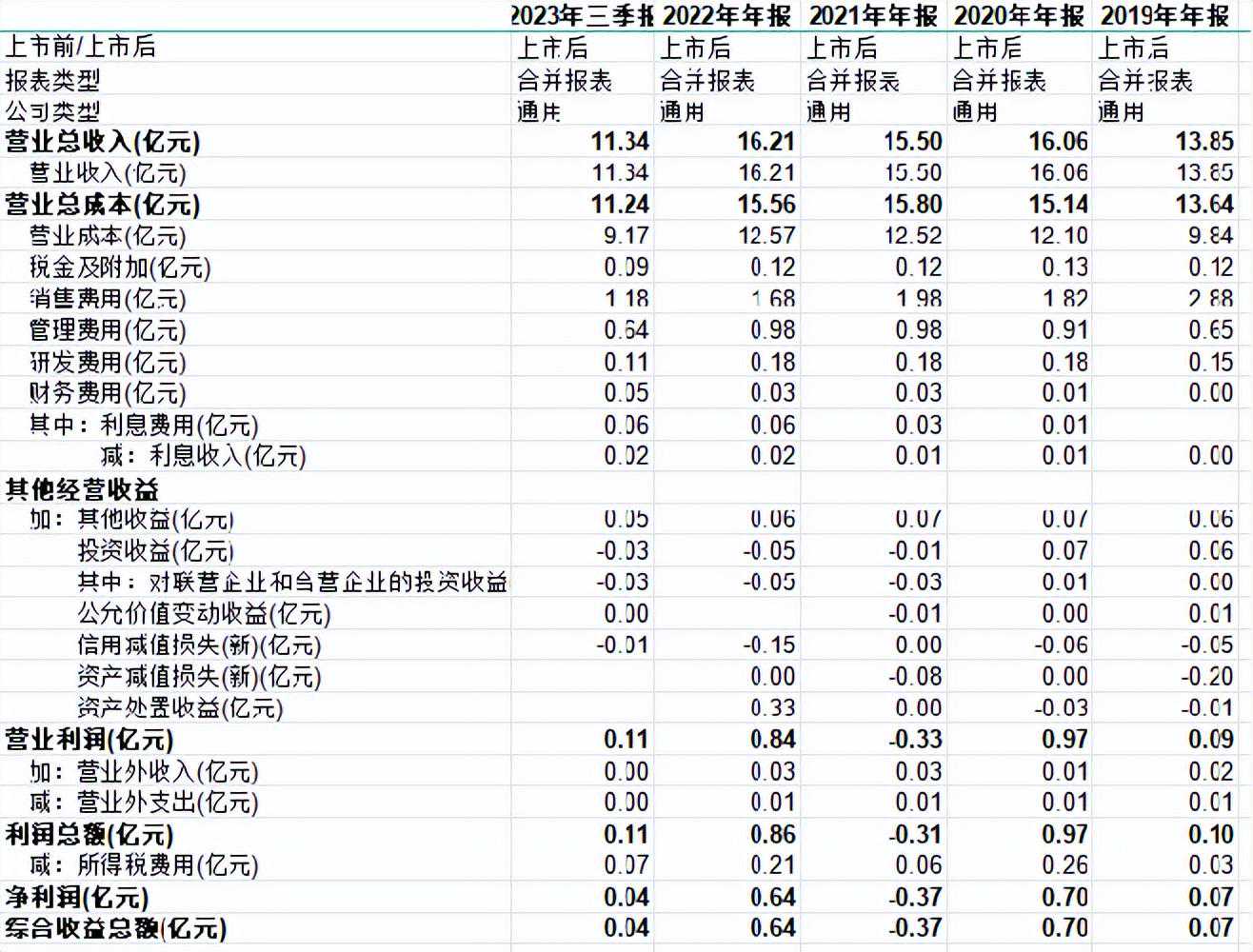

2023年的营收对比2022年企业还是保持温和增长。

➢净利润:净利润对比2022年出现了大幅的下跌。

下跌分析:渠道开拓过程中增加了相关推广费用,维护和管理商超渠道加大了促销政策,同时舟山腾新(浙江海欣)工厂尚处于产能爬坡期,产能利用率不足,折旧摊销等固定支出较多,导致净利润出现大幅下滑。

营收在18-20年都有16-20附近的增速。但是在21年开始,营收增速放缓。2018年-2020年由于消费习惯的培养和疫情,速冻食品行业得到利润和营收的天然红利。但是在2021年到2022年出现龙头集中,安井食品的品牌和渠道拓展,让同行的增速都备受挤压。

➢净利润:2021年行业都加大对渠道的拓展,整体费用率有了比较大的开销。总体产能利用率不高,和费用率较大将企业的净资产收益率和销售净利率收到比较大的波动和影响。21年也有原材料大幅提高的原因。

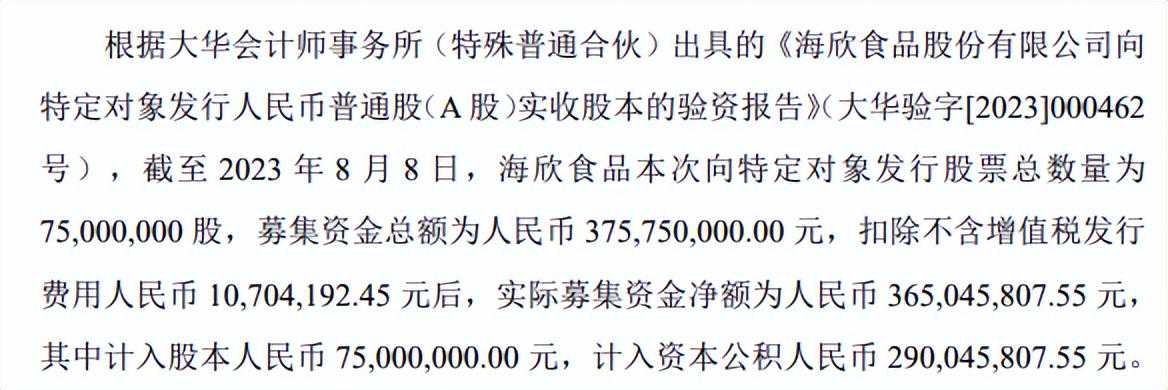

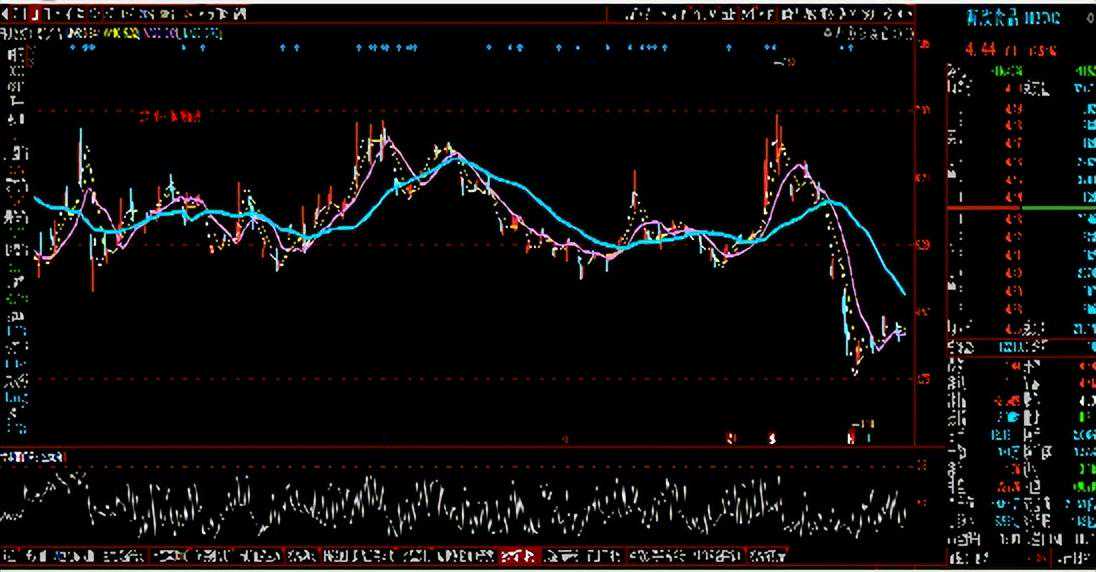

2023年8月,海欣食品完成了定增,以5.01元每股的价格发行7500万股,募资3.76亿元。

发行对象包括机构和两名自然人,定价方式为不低于定价基准日(2023年7月28日)前20个交易日公司股票交易均价的80%,即不低于4.24元。锁定期6个月。也就是2024年3月1日开始解禁。将有7500万股解除限售上市流通,占到公司总股本的13.495%。

➢定增目的:产能扩建,增加新产品,优化产品结构,补充流动资金。

➢定增风险:现在价格4.44元。但是定增价格是5.01元。

海欣食品----财务分析(2023年中报)

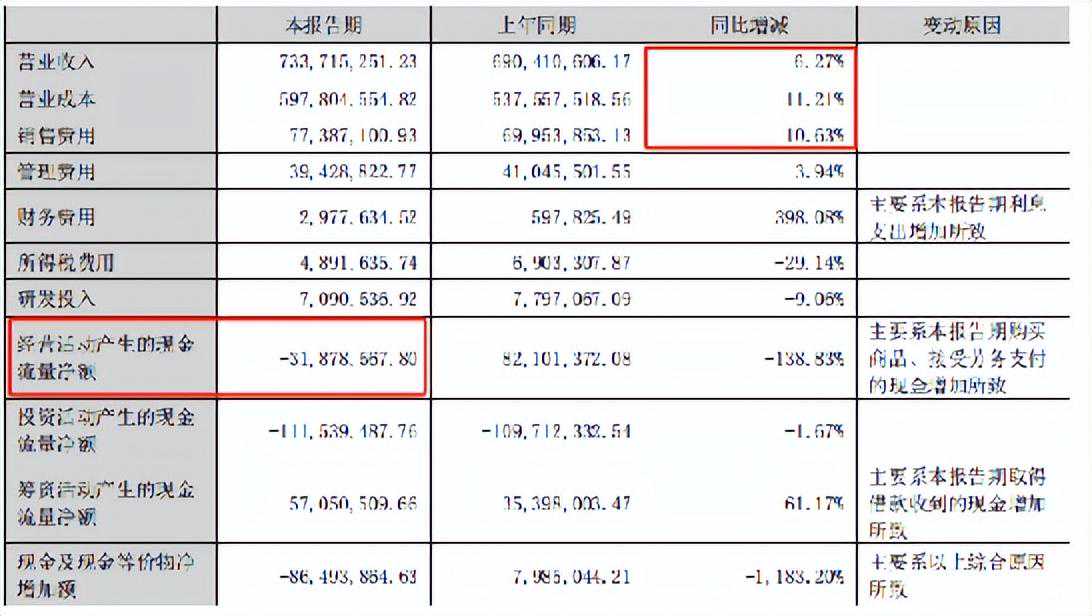

➢市场费用同比增加73.45%,主要系推广费用加大投入所致。

➢差旅费同比增加35.24%,主要系上年同期降本增效管控所致。

➢办公费用等其他费用同比增加503.70%,主要系费用归集调整所致。

➢业务招待费同比增加42.16%,主要系上年同期降本增效管控所致。

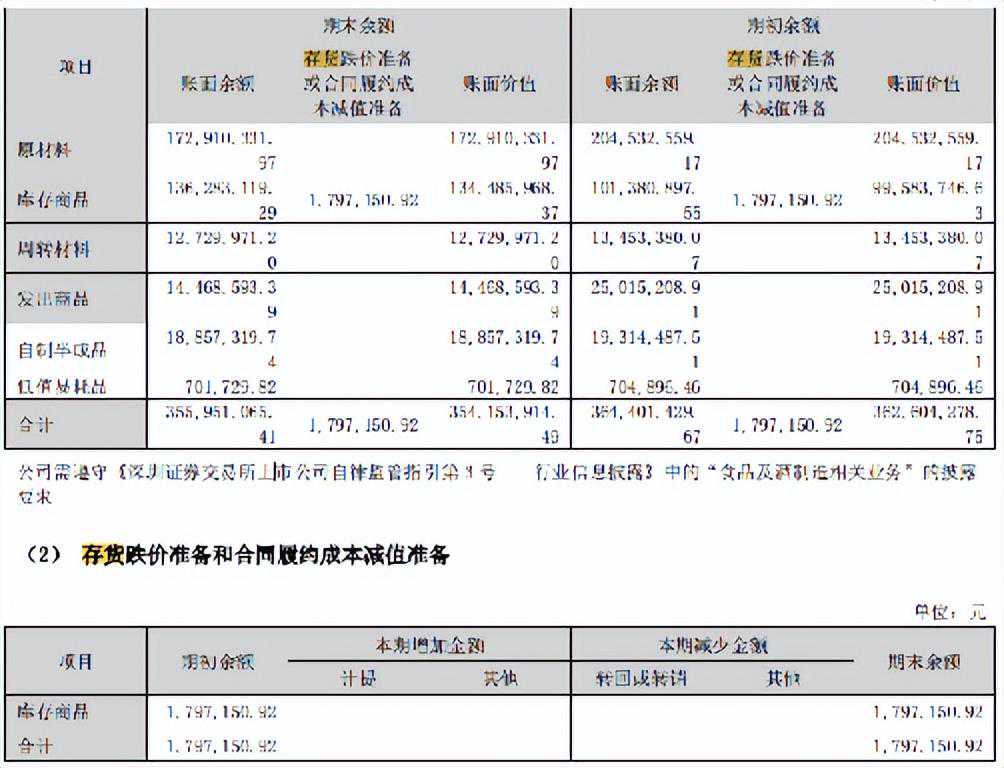

存货大幅增加。

➢存货的库存产品有减值风险:减值179万。由于保质期的情况如果产品出现滞销,那么后面的存货是否有继续减值的情况。

➢营业收入:同比增长6.27%

➢营业成本:+11.21%,7.34亿

➢销售费用:+10.63%,7738.71万

➢财务费用:+398.12%,297.76万

➢总结:企业的营收不及费用的增加,尤其是销售费用的增加导致利润无法兑现出来。

主要比例在1年以内,1年以外的资金大约是0.22亿。相对是比较健康。

海欣食品----管理层情况➢海欣食品的董事长变动和相关情况较为复杂,涉及到公司治理、法律问题以及公司内部管理等多方面。

➢滕用雄的背景和职务变动历史职务:滕用雄曾是海欣食品的主要创始人之一,自2011年8月起担任公司董事长,公司的第一大股东,持有18.67%的股份,并与一致行动人合计持有44.91%的股份,是公司的实际控制人之一。

法律问题:2015年5月,滕用雄在未经股东大会授权的情况下,代表公司签订了认购厦门国际银行定增股的认购协议,并授意时任董事会秘书发布公告。这一行为后来被认定为编造并传播证券交易虚假信息罪。

刑事判决:2018年6月29日,滕用雄因上述罪名被上海市第二中级人民法院一审判处有期徒刑三年,缓刑四年,并处罚金10万元。

辞职:2017年8月,因上述犯罪事实被判刑,滕用雄辞去了公司所有职务,至今未在公司担任任何职务。

➢总结:风险:

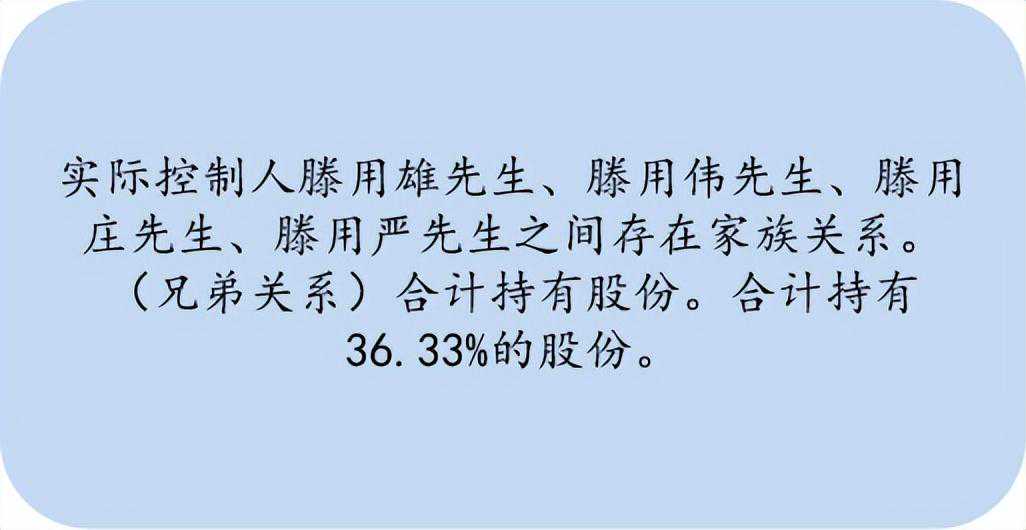

1:家族企业,持股总比例达到36.33%。同时在2018年曾出现董事长腾用雄做出越权之事后辞去董事长一职。现持有公司的股份仍然持有14.42%,对未来企业的动向仍然有一定的顾虑。

2:企业管理能力:除了腾用严总裁1979年,在副总经理和董事会秘书都是郑铭,年龄是1988年,相对比较年轻。企业缺乏有管理能力的团队进行辅助,未来企业的方向选择是否能够做出合理的选择?

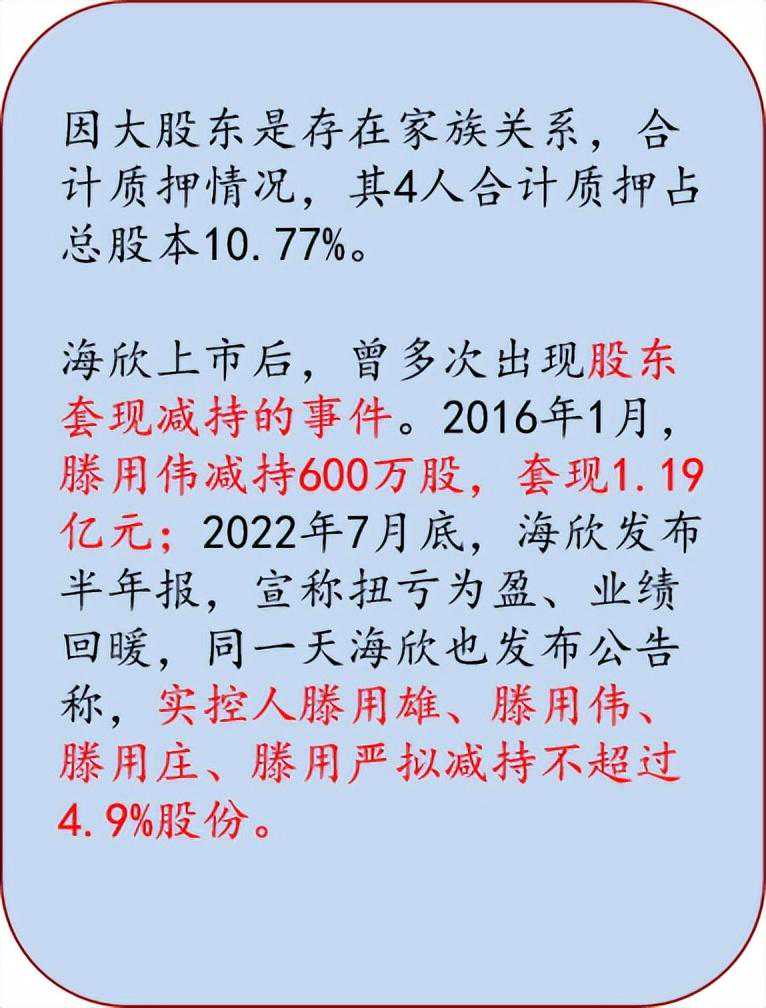

3:解禁风险:之前的定增现在是套牢中,拉高必定会有比较大的解禁风险,作为长远投资需要谨慎考虑节奏的变化。

企业情况:负债率不高,企业的财务状况也相对简单。有了23年的定增情况下,企业现在剩余1.16现金。暂无财务风险。现在的关键点是企业未来的方向战略的选择问题。现在行业的高景气度已经过去。之前行业出现供不应求,全行业都采用扩大产能来适应市场的需求。但安井食品采用的是销地产量扩建,而海欣和惠发都是采用集中产能扩建,所以出现了运输成本的提高,在局部的竞争加剧。

在进入存量市场竞争的情况下,缺乏成本优势在中低端领域的c端,消费费用的提高,出现了增收不增利的尴尬局面。同时产能利用率无法提高的背景下,企业的净利率又是出现一个无法提高的局面。而整体行业安井食品采用产业并购不断拓展业务范围渠道,在局部领域就采取价格战的战略,让惠发和海欣在产品同质化的环境下,难以有大的模式突破。

本文链接:https://pxjs.bugohfangsheng.com/408350941266.html